企业动态

发布日期:2024-01-15 来源:

牛奶乳制品是除米面粮油后出现的生活必备品,其以丰富的钙、蛋白质等人体所需元素被广泛推荐为健康膳食模式的一部分,“每天喝一杯牛奶”也成为人们的日常饮食习惯。

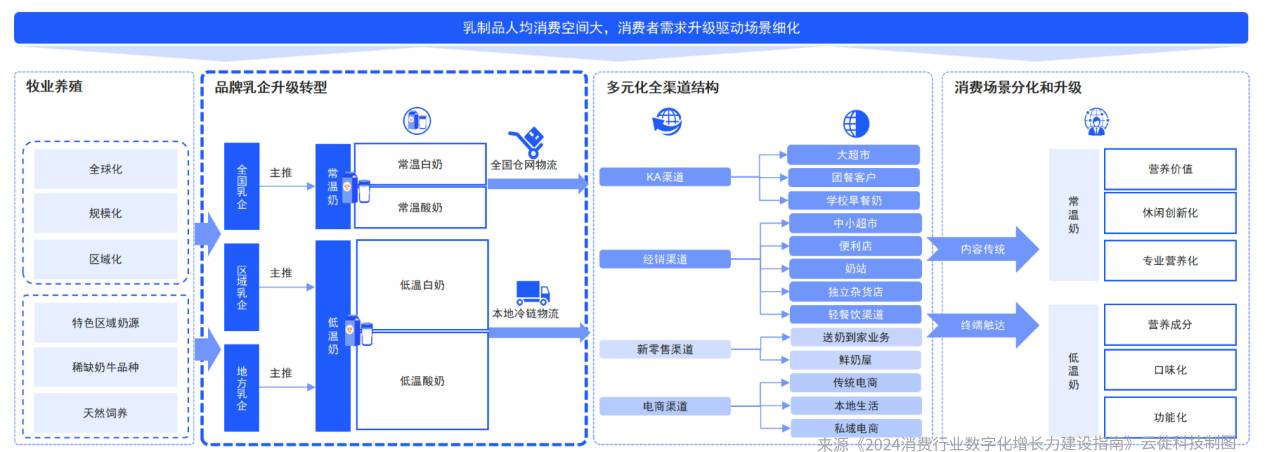

目前牛奶乳制品行业常温白奶集中度高,形成了两超攘天下,多强有专攻的竞争局面:伊利、蒙牛全国市场占有率接近50%;地方牛奶乳企凭借当地的奶源、渠道、品牌优势享有一定的份额,主要体现在低温业务和细分高成长赛道。消费结构出现分化:经济压力和产品被动降价下的降级消费;常温奶转向低温奶与乳饮品转向牛奶消费的消费平移;注重健康管理的高端专业功能牛奶乳品的升级型消费。

一、牛奶乳制品增长空间预测

中国牛奶乳业市场整体增速放缓,虽然我国的人均消耗水平与发达国家相比有很大的差距,但综合来看增长的韧性依然强大。目前行业集中度高,龙头企业取得规模和利润的领先优势,更多地方型牛奶乳企寻找高品质产品增长、线上渠道的增长的市场发展空间,未来3年保持4.6%复合增长率。

行业发展进入稳定发展时期,需求侧量价齐升

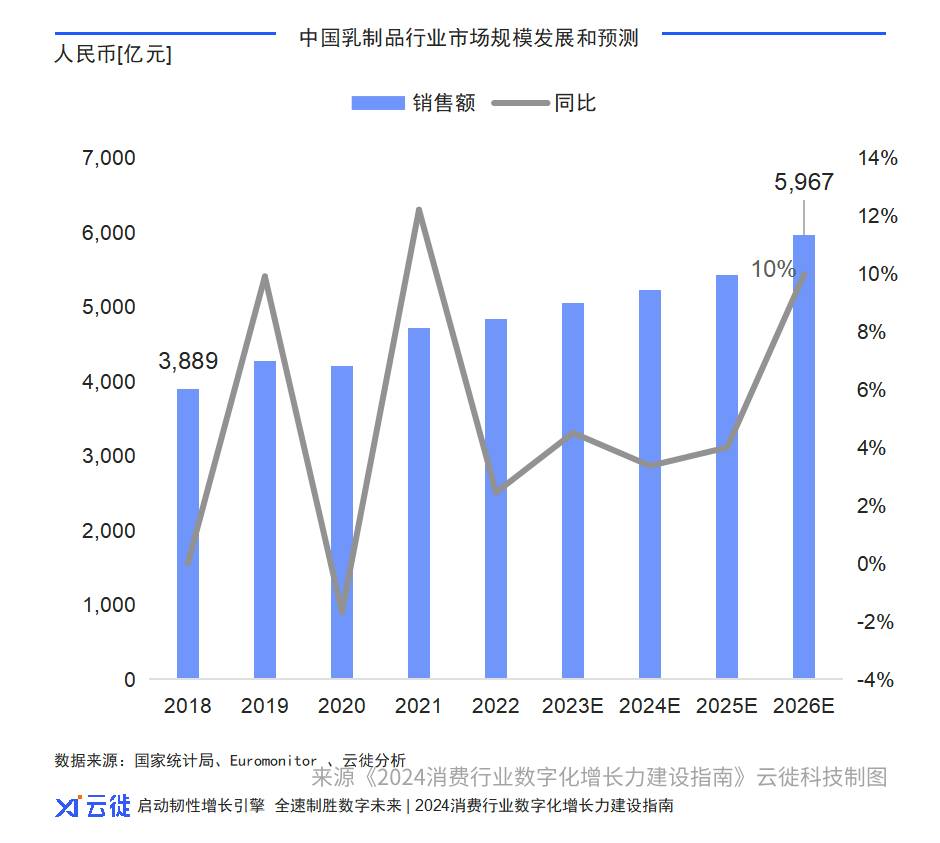

行业规模大,持续稳步增长;预计2023年国内牛奶乳制品行业市场规模将突破5,000亿元,2026将达到5,966.5亿元。

行业集中度逐步提高

1.借助工业带、常温红利,常温奶领域伊利、蒙牛牢踞双雄地位。低温奶则受运输半径限制,双雄与区域龙头同台竞技;

2.双雄稳居常温白奶市场,区域牛奶乳业[光明乳业、新希望乳业、三元股份、君乐宝等]及地方牛奶乳企[燕塘乳业、天润乳业、完达山、卡士等]则以产品差异化、低温奶割据。

3.科技发展促进产业升级,未来牛奶乳制品市场的增长需求量,与消费者的触达能力、全链路渠道运营和全渠道供应链等增长驱动逻辑息息相关。

二、牛奶乳制品增长底层逻辑

牛奶乳制品是新兴生活刚需品,天然具有“消费者”触达能力,常温奶以消费者需求为导向的智能仓配和营销组合分析能力支撑多元渠道和产品高覆盖渗透,低温奶部分替代常温奶时,新鲜供应链能力驱动的产品组合能力将成为新引擎。

1.牛奶乳制品行业产业链包括上游牧场、品牌商、渠道销售商和下游消费者,品牌商负责牛奶乳制品生产,是产业链的核心,上游市场格局高度分散,议价能力比较有限,上游牧场竞争激烈,牛奶乳制品企业的奶源争夺战不断升温,TOP30牧场有15家被伊利、蒙牛、君乐宝等头部控制,牛奶乳业品牌商的竞争格局则高度集中,其盈利能力和议价能力是产业链中最强;

2.伴随着人均奶量的持续提升,从液态奶发展向低温奶进而发展高端化产品,营销业务从传统商超到电商线上、社区零售,呈现多业态并存、牛奶乳制品深加工拓宽消费场景和市场客户群体;

3.影响消费的核心竞争力始终围绕品牌竞争和价格竞争,区域牛奶乳企深耕局部市场,以新鲜为战略,通货产品占有市场、高端产品贡献利润保持稳定用户增长。

三、牛奶乳制品未来竞争格局判断

在消费需求升级和消费能力减弱的驱动下,牛奶乳制品行业整体增量放缓,市场进入“存量竞争+技术竞争+增量竞争”的调整阶段,以“产品力*渠道力*品牌力*场景力”的系统化运营能力是未来牛奶乳制品行业竞争主题。

当前行业产品同质化严重,居民收入预期减弱的情况下,行业竞争激烈,行业毛利率会进一步挤压,符合消费需求的“差异化产品力”是未来竞争核心业务驱动力。

1.行业将进入“存量竞争+技术竞争+增量竞争”态势,衍生出牛奶乳制品九大趋势:有机溯源、原生营养、产地特色、稀奢品质、更高标准、晒力保护、定向减量、科学功效、牛奶品种。

2.消费者需求趋向按需饮用符合自身营养需求的产品,以及源头的食品安全,高端化、功能化、低温营养将成为行业重要创新点和增长点。

对行业未来竞争格局的基本判断包括三个方面:

基本判断一:构建品牌价值体系提升影响力

1.品牌价值体系指导品牌到产品、渠道、推广以及日常运营,围绕品牌主线构建和布局,通过产品和场景服务让消费者感受品牌的价值;

2.挖掘品牌本身特有的地域或产品差异化概念塑造价值,通过线下互动调动消费者认知,建立消费者信任;

3.中小地方牛奶乳企无法撼动双雄的行业地位,当面对强大对手时,需要持续打造自身独特的销售爆款、产业链可视、品牌能见度、产品形象、权威证明等信任组合。

基本判断二:对各类型的渠道进行差异化投放可获得持续的发展动力

1.牛奶乳业传统的线下渠道增长放缓,而新型渠道销量持续增长迅速;线下渠道覆盖率高且供应链成熟,新型渠道推广费用与供应链成本则高居不下,渠道差异化运营与全渠道供应链融合将是乳企的重要策略;

2.除了传统电商外,抓住社区团购、本地生活、社群营销、短视频直播等渠道新趋势,建立渠道影响力将成为牛奶乳企的新增长点;

3.不同品类效期在采取不同的运营策略,低温奶具有较高的奶源和渠道进入壁垒,地方牛奶乳企具有本地先发优势,对冷链运输高、配送半径有限,送奶入户场景搭建要求高,消费者粘性强,终端把控力要求高等。

基本判断三:区域牛乳发挥供应链优势做深低温鲜奶品类抵御全国性牛奶乳企竞争

1.为避免技术同质化,需要重视技术创新,从技术创新中结合消费者认知去挖掘和创造机会;

2.通过消费者心智洞察,重新定义新品类,如安全健康、原生态、无污染等,在产品同质化中找到差异化进入新赛道;

3.区域牛奶乳企巩固并开拓市场的基础是持续开发特色优质的产品,加速市场布局的同时,持续发力产品端,瞄准区域内消费人群分类,从消费降级、消费平移和消费升级的维度,精耕优势乳品品类,完善产品矩阵,加大研发投入力度,以技术助力产品差异化优势,最大限度的覆盖本地市场。

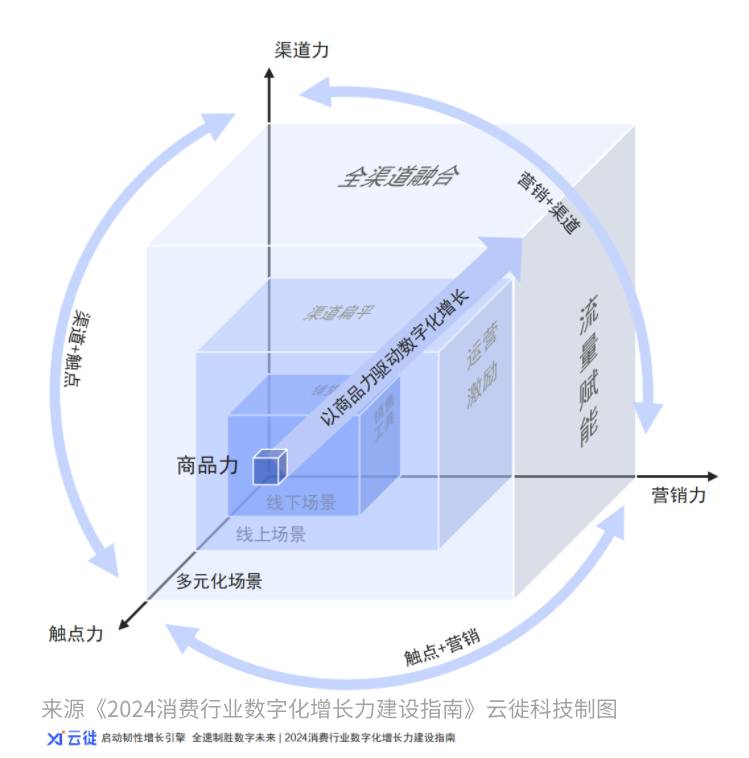

四、牛奶乳制品增长驱动力洞察——低温鲜奶

从“终局”看“布局”,牛奶乳制品中,与常温白奶不同,低温鲜奶的增长业务驱动力在于“渠道力*触点力*营销力”三力融合运营,协同相互赋能,驱动“商品力”提升,依托本地化端到端供应链能力,锻造商品组合打法,进而真正实现品牌数字化结构性创新增长。

商品力[创新增长]

1.通过品牌、渠道、场景的多维融合,不断提高品牌产品的“爆品”和不同商品组合打法的打造能力。同时结合同质化产品,创造创新差异化场景消费,带动更多品类增长;

2.以线下布局网点覆盖周边人群为主阵地,极致提升冷链配送和产品到消费者的品质保障。

渠道力[运营扁平]

1.常温做广,线下渠道深度增加陈列和产品矩阵,广度覆盖KA、连锁、流通、特渠、烘焙等。强化渗透,缩小经销商区域提升单点产出;

2.低温做精,深耕冷链覆盖范围,把控终端服务,搭建送奶入户渠道,提升与消费者粘性。

触点力[多元触达]

1.结合消费者的多元化需求,不断创新与实践新业务场景,拓展休闲场景、出行场景;

2.基础奶、低温奶以自饮为主,强调性价比和周期购;

3.高端奶除自饮外则可用于礼品市场,商务接待等场景。

营销力[品类价值]

1.建立品牌价值体系定位,通过影视、媒体传达品牌故事影响消费者心智,引导消费者触达渠道;

2.基于消费者线上线下私域的持续运营,传递品牌价值与产品健康消费理念,使消费者与品牌建立联系。